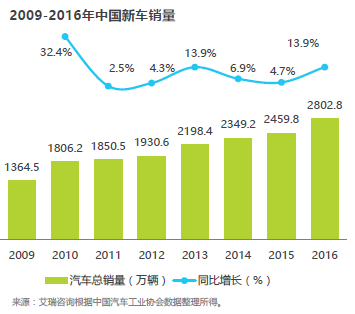

中国汽车工业在过去30年中,经历了快速增长。新车销售已经是年2800万辆,万亿级别的市场规模。汽车具有单价高、低频、产品标准化但较为复杂、重视售后服务的特点。大部分消费者对于汽车的了解有限,在购买过程中需要的服务多,决策周期较长。

互联网的渗透一定程度上提升了汽车市场的透明度,但目前汽车行业很难做到在网上的明码实价。主流的信息网站大多提供的仅是消费者联系经销商的渠道,经销商不会轻易在网上登记自己的底价。线下销售网点的主导地位,很难被互联网所替代。

--一个销售顾问在获得销售线索后,需要电话筛选出有购买意向的客户,进行邀约到店等工作;从接触到有明确购买意向的消费者到最后成交,还需要大约20天的时间。

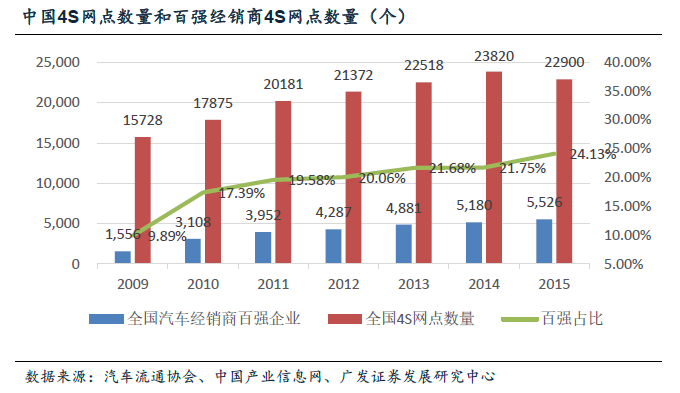

线下网点中,提供一站式服务,有主机厂背书,品牌效应强的4s店自然成为消费者的首选。中国4s店行业高度分散:2015年销售量排名第一的广汇汽车销售量在68万辆,仅占整个市场的2.8%。这使得在和整车厂的合作中,4s店处于弱势地位。在从整车厂获得返利、金融服务等各种支持的同时,也需要按照整车厂的要求设计销售流程、店面装修等。在过去与由于法律规定,一家4s店只能销售一种品牌的汽车。商务部2017年颁布的《汽车销售管理办法》放开了相关限制,但后续落地配套的政策仍未发布。从统计数据看,4s店的门店数量增长已经减缓,2015年相较2014年还略有下降。大量的4s店分布在1/2线城市,3/4线城市乃至县域的覆盖不足。很多客户从汽贸商等渠道购车。

汽贸商的数量较难有准确的统计。大规模的汽贸商一年可能有超过7、8千辆的销售,展厅等硬件设施不输于4s店;最小的汽贸店可能仅有一个办公室。全国估计有5万家以上的有一定规模的汽贸店,所有汽贸商的数量可能超过10万家。一般认为4s店的销售量中,有大约25%是销售给汽贸店的,再考虑平行进口车等渠道,汽贸店对终端销售的份额可能接近40%

--汽贸商并不只是在4s店覆盖不到的地域存在。仅在北京亚运村汽贸市场内,就有300多家规模不一的汽贸商;整个北京的汽贸商超过1000家

随着中国近年汽车需求的快速增长,整个经销环节的公司数量增加很快。相比4s店,汽贸店设立门槛低很多,大多数不需要备库存占用资金,一个小门面就可以开业。2、3位有数年的4s店从业经验的销售人员出来,开一个小汽贸店,一年也可以销售数百台新车。这也使得汽贸行业竞争激烈,处于持续有进入和退出的动态平衡中。目前汽贸商在车价上基本赚不到钱,依靠保险销售佣金、金融服务佣金等,一台车大约有3000-4000的毛收入。售后是4s店的主要利润来源,但汽贸商受限于硬件条件,大多不具备售后服务的能力。

从上述业态看,汽贸店业态本身很难出现类似4s店集团的上市公司。高度分散、地域化的业态也给服务汽贸店的互联网平台带来了行业机会。汽贸的核心诉求有哪些呢?从我们调研的结果看,客户和车源是两大最关键的要素。

对于新开的汽贸店,一般1年内以前积累的人脉资源就会被消耗殆尽,需要依靠老客户介绍新客户,以及拓展新的客户来源。除了微信朋友圈之外,越来越多的汽贸销售开始利用汽车之家、易车这类具备导流功能的网络工具,一些擅长网络营销的销售还会充分利用知乎等知识分享平台,以软文等形式进行广告投放。对于汽贸商来说,互联网平台的服务,但最终都会归结到一条条销售线索和费效比上,在这一领域创业的互联网公司必须在流量获取和转化效率,或者业务上有较大的创新,否则很难面对汽车之家、易车这类大平台的竞争。

--通过信息获取流量,再将流量分发给车商收取服务费,是目前获客环节最主流和有效的模式

金融服务也是消费者购车时的重要考量。汽车消费金融的渗透率在不同的汽贸商会有较大差异,但大多在30%以上。银行、担保公司、互联网金融公司对于汽车资产的争抢目前非常激烈,一般一家汽贸商会对接数家金融服务的提供商。在消费者购车时,汽贸商会根据客户的资质、佣金等因素给客户进行推荐。这一环节的创业的互联网公司,核心竞争力除资金成本、风控,还有对于终端的覆盖和把控。和前面提到的导流平台相比,金融服务商在单个汽贸终端能获取的收入和利润都高很多,但面临的竞争也更激烈,市场分散度更高。

--“10年从4s店出来开始干汽贸,(业务量)一个月20多台车好多年了。去年进了一批朗逸在当地形成了影响力,业务一下子打开了,现在每个月基本70台车以上。”

车源是汽贸商最核心的诉求。在过去,主机厂需要维护和4s店的合作关系,汽贸商缺少长期稳定的进货渠道,主要依靠4s店进货。要做一个品牌的车,和该品牌全国几百个4s店店总维护关系是一些汽贸商的常态。互联网平台在这一环节能起到的作用是巨大的,能够有效的打破地域限制,给予汽贸商更多的交易选择。业内已经出现了一批汽贸B2B的互联网公司。这些公司除了为汽贸商搭建交易平台之外,还开始试水直接从主机厂接车,向汽贸商批发和零售。相对于已有领先企业的获客环节,和竞争充分的金融服务环节,车源领域的互联网创业企业都还在初期,尚没有明确的市场领先者。

平台在终端小且分散的市场中最容易发挥价值。得益于汽车行业广阔的市场空间,上面提到的几种模式中,都有可能出现有体量的平台公司。目前新的政策虽然还没有落地,但主机厂的采购门槛降低的趋势已经越发明显。长期看,信息越来越透明是趋势,愿意尝试新渠道,积极和互联网平台合作的终端会有一波红利。而零售终端背后的获客、金融、车源服务提供商,业务也会开始逐步的互相渗透。在2个或两个以上的领域有深厚专业积累的,能够为终端提供一站式全套服务的互联网公司,可能会有极高的价值。