本文是复星锐正投资总监刘方未对房产领域的漫谈的第一篇,作为一篇微信文章分享,内容短小精悍,没有展开详述,比如“上游房产开发”、“下游房后服务”、“数据对房地产流通的价值”等部分会在下几篇中继续漫谈。如有不同见解,欢迎前来讨论。

中国人对房子有种根深蒂固的归属感,加上中国这么大一个市场,大概有7亿的城市人口,拼出一个全年约有12万亿的交易规模的大盘子,其中约8万亿左右新房,4万亿左右二手房。从总体趋势来看,二手房占比越来越高。在房地产流通领域创业掘金的道路上,有无数人前仆后继的冲进去,2B的、2C的、线上的、线下的,但是站在2017年回头看,好像当年犹豫的、错过的也并不太多。

中国房地产业出现的问题,有结构的原因,有需求、供给的原因,但造成问题的主要原因是政府衙门不符合实际情况的调控,把房地产搞得很乱。经常看到行业里评价说国内的房地产黄金十年过去了,接下来的是白银十年。其实,量的周期和价的周期是可以分开的。全世界达到户均一间房就会达到顶峰。

把房产按照前后大类分,可以分为开发,交易流通,后期配套服务。这篇作为第一篇,先掐头去尾的谈谈交易流通里看到的几块趋势和机会:

(1)中国有潜在的市场空间,房地产虽然GMV越来越高,但是却没有出现百亿美金的公司。相比于美国,中国的佣金率和流通率还是很低。随着渗透率上升,佣金规模也会上涨,不一定都会没长眼睛一样都进入所有卖方经纪人的口袋,根据服务能力产生的卖方经纪人分层,以及服务主体替换需求而产生买方经纪人会分走一杯羹。毕竟三四线去库存不是1年就可以,至少是3~5年。

(2)新房交易的渠道力量在扩大,在传统的新房渠道中,代理公司不足40%,渗透率很低且分散。

(3)交易入口的衍生价值刚刚启动,目前的衍生服务几乎都是空白。过去,交易的线上入口效应从搜索引擎,到综合信息类网站,信息平台的整合,媒体公司向交易公司转型,到垂直信息类网站,流量又有迹象去中心化的分散到了看房工具、内容社区、金融服务创新等等。但是目前的情况是成本结构并没有发生改变,目前还是一个劳动密集型,依然是线下服务的规模效应。线下经济公司门店各地划山头,互相屯兵贴身攻打血库,给经纪人开发配备了十八班武艺的飞单小工具。

(4)数据对房地产流通的价值。首先,房地产行业的交易行为非常低频。城市人口,约每100个人口,大概每年就会发生1.5套的交易,全中国一年下来也就是1500万套的交易规模。频次还是非常的低。就算60个有效意向在线下转化成一次带看,60次带看会转化成一次交易(行业平均水平以上)。换句话说,就需要3600次商机才能转化成线下的一次交易。这种转化的频次非常低。大部分的交易服务商来说都头疼,根本不知道客户在哪。再者,下游对上游的数据反馈机制也不通畅,开发商拿块地就哼哧哼哧开始盖,户型需求、精装标准、商业配备都要交房才能让市场检验是否正确。房产数据的应用场景可以很广泛,目前在没有比较成型的房地产金融数据挖掘能力的前提下,也就更谈不上对资产定价的能力。

--------------------------------华丽丽的分割线--------------------------------------------------

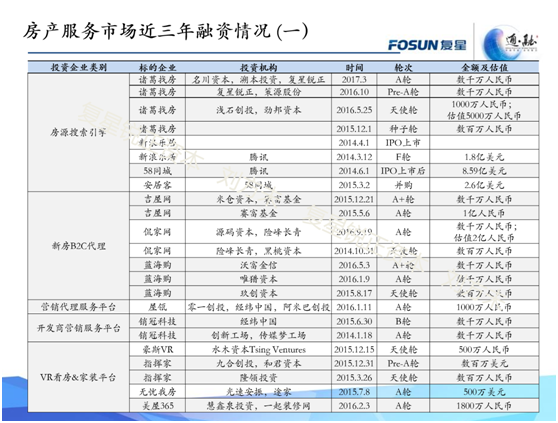

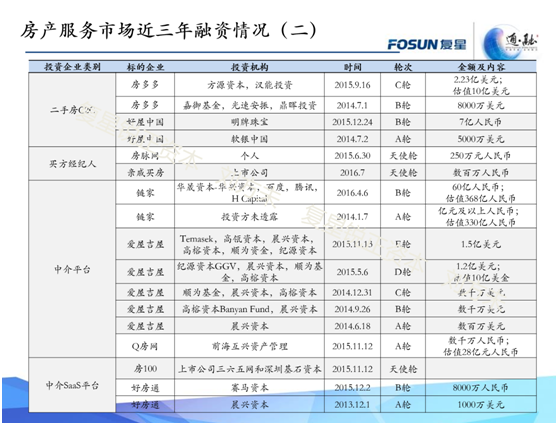

【图解】房地产流通领域股权投资的洪荒之力